فرمول میانگین برد واقعی (ATR)، چیستی آن و نحوه استفاده از آن

فرمول میانگین برد واقعی (ATR)

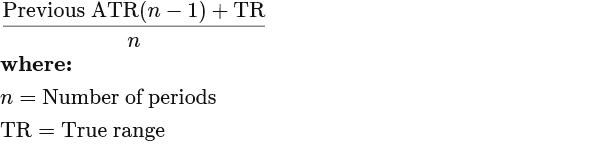

فرمول محاسبه ATR برای سرمایه گذاری با محاسبه قبلی ATR به شرح زیر است:

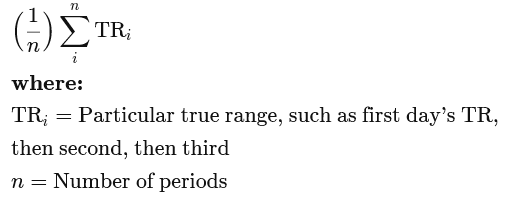

اگر ATR قبلی محاسبه نشده است، باید از موارد زیر استفاده کنید:

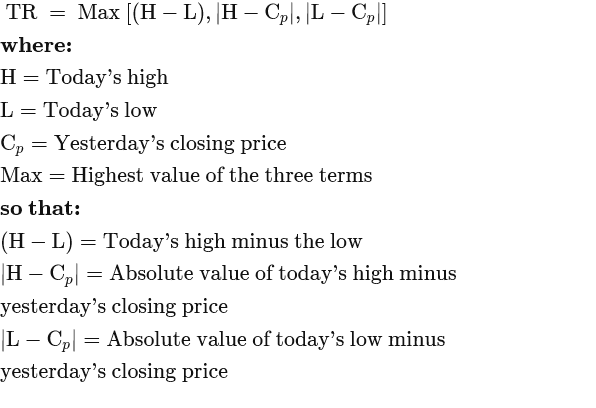

ابتدا باید از فرمول زیر برای محاسبه محدوده واقعی استفاده کنید:

نحوه محاسبه ATR

اولین قدم در محاسبه ATR یافتن یک سری مقادیر محدوده واقعی برای یک امنیت است. محدوده قیمت یک دارایی برای یک روز معاملاتی معین، بالای آن منهای پایین آن است. برای یافتن مقدار دامنه واقعی یک دارایی، ابتدا سه عبارت را از فرمول تعیین می کنید.

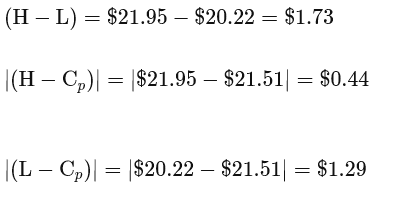

فرض کنید که سهام XYZ در معاملات امروز به 21.95 دلار و کمترین قیمت 20.22 دلار رسید. دیروز با قیمت 21.51 دلار بسته شد. با استفاده از سه عبارت، از بالاترین نتیجه استفاده می کنیم:

عددی که استفاده می کنید 1.73 دلار خواهد بود زیرا بالاترین مقدار است.

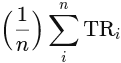

از آنجایی که ATR قبلی ندارید، باید از فرمول ATR استفاده کنید:

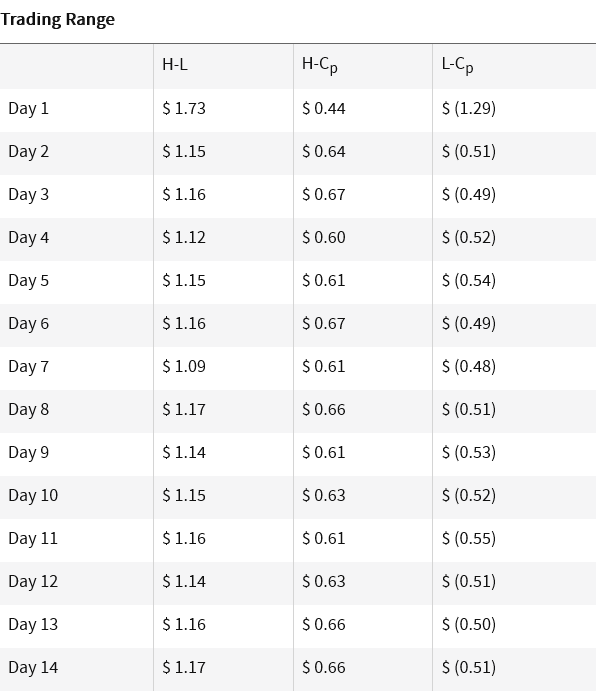

با استفاده از 14 روز به عنوان تعداد دوره ها، TR را برای هر یک از 14 روز محاسبه می کنید. قیمت های زیر را از جدول فرض کنید.

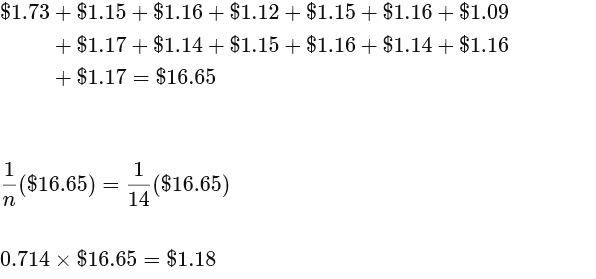

متوجه میشوید که بالاترین مقادیر برای هر روز از ستون (H – L) است، بنابراین همه نتایج را از ستون (H – L) جمع میکنید و به ازای فرمول، نتیجه را در 1/n ضرب میکنید.

بنابراین، میانگین نوسانات برای این دارایی 1.18 دلار است.

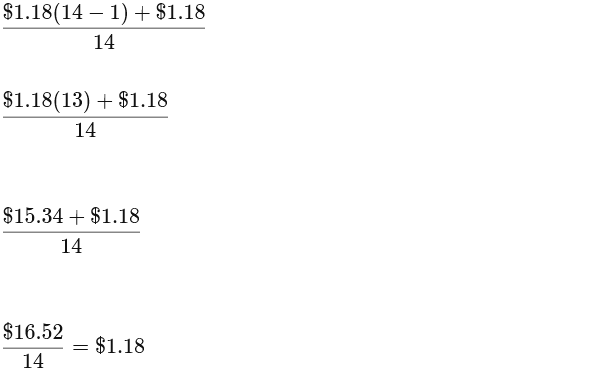

اکنون که ATR دوره قبل را دارید، می توانید از آن برای تعیین ATR برای دوره فعلی با استفاده از موارد زیر استفاده کنید:

این فرمول بسیار ساده تر است زیرا شما فقط باید TR را برای یک روز محاسبه کنید. با فرض در روز 15، دارایی دارای بالاترین قیمت 25.55 دلار، پایین ترین سطح 24.37 دلار است و روز گذشته در 24.87 دلار بسته شده است. TR آن به 1.18 دلار می رسد:

سهام دوباره روز را با میانگین نوسانات (ATR) 1.18 دلار به پایان رساند.

برای ارسال نظر لطفا ابتدا وارد حساب کاربری خود شوید. صفحه ورود و ثبت نام